Descubre paso a paso cómo se elabora un Balance General eficiente para tu negocio

Un Balance General es una herramienta fundamental en la gestión financiera de cualquier negocio. Es un estado financiero que muestra la situación económica de una empresa en un momento determinado, reflejando los activos, pasivos y el patrimonio neto. Este documento es esencial para evaluar la solidez financiera de la empresa, así como para tomar decisiones estratégicas.

Te explicaremos paso a paso cómo elaborar un Balance General eficiente para tu negocio. Te daremos consejos sobre qué información incluir, cómo organizarla correctamente y cómo interpretar los resultados obtenidos. También te proporcionaremos plantillas y ejemplos prácticos para que puedas aplicar esta herramienta de manera sencilla en tu empresa.

- Qué es un Balance General y por qué es importante para mi negocio

- Cuál es la estructura básica de un Balance General

- Cuáles son las principales cuentas que se deben incluir en un Balance General

- Cómo determinar el activo total de mi negocio

- Qué información se debe incluir en la sección de pasivos del Balance General

- Cuál es la diferencia entre el patrimonio neto y las utilidades retenidas en un Balance General

- Cómo calcular el patrimonio neto de mi negocio

- Qué indicadores financieros puedo obtener a partir de un Balance General

- Cuáles son algunas buenas prácticas para elaborar un Balance General eficiente

- Cómo interpretar la información presentada en un Balance General para tomar decisiones estratégicas

Qué es un Balance General y por qué es importante para mi negocio

Antes de adentrarnos en cómo se elabora un Balance General eficiente para tu negocio, es importante entender qué es y por qué es tan crucial para el buen funcionamiento de una empresa.

El Balance General, también conocido como Estado de Situación Financiera, es uno de los estados financieros más importantes que existen. Su objetivo principal es proporcionar una imagen clara y precisa de la situación económica y financiera de una empresa en un momento dado.

Este documento contable resume de manera sistemática y ordenada los activos, pasivos y patrimonio de una empresa. En otras palabras, nos muestra cuánto dinero tiene la empresa (activos), cuánto debe (pasivos) y cuanto le pertenece a sus propietarios (patrimonio).

Ahora, te preguntarás por qué es importante tener un Balance General eficiente. La respuesta es sencilla: este estado financiero es fundamental para la toma de decisiones empresariales. Permite evaluar rápidamente la situación financiera de la empresa, su rentabilidad, liquidez y solvencia.

Además, el Balance General es utilizado tanto por los propietarios como por los inversionistas, acreedores y analistas financieros para evaluar la salud financiera de una empresa. También es requerido por la ley en muchos países para presentar informes fiscales y financieros.

Contar con un Balance General eficiente es vital para cualquier negocio, ya sea pequeño, mediano o grande. Proporciona información clave que ayuda a tomar decisiones acertadas, planificar estrategias financieras y demostrar transparencia ante terceros interesados en la empresa.

Cuál es la estructura básica de un Balance General

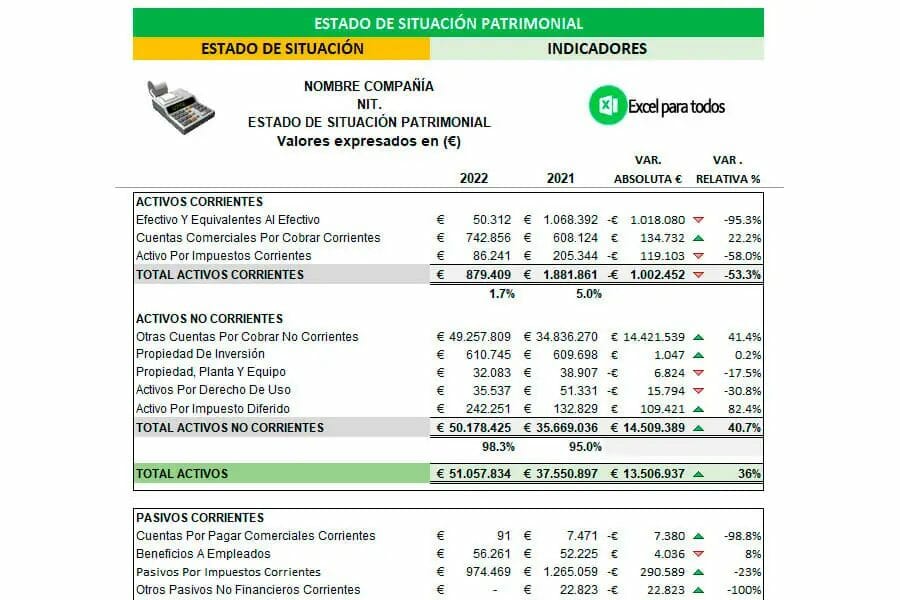

El Balance General es una herramienta financiera clave que permite analizar la situación económica de una empresa en un momento dado. Su elaboración sigue una estructura básica compuesta por tres secciones principales: activos, pasivos y patrimonio neto.

La primera sección, activos, incluye todos los recursos propiedad de la empresa que tienen valor económico y pueden generar beneficios en el futuro. Entre los activos más comunes se encuentran el efectivo, las cuentas por cobrar, los inventarios y los activos fijos como los edificios y equipos.

Por otro lado, la sección de pasivos comprende las obligaciones financieras y comerciales de la empresa. Aquí se incluyen las deudas a corto y largo plazo, así como las cuentas por pagar y los préstamos bancarios. Es importante destacar que los pasivos se dividen entre pasivos corrientes, aquellos que vencen en menos de un año, y pasivos no corrientes, que vencen en más de un año.

Finalmente, el patrimonio neto representa la diferencia entre los activos y los pasivos de la empresa. Esta sección muestra cómo se financian los activos y cómo se ha acumulado el capital de los accionistas o propietarios de la empresa a lo largo del tiempo. El patrimonio neto está conformado por el capital social, las utilidades retenidas y otras reservas.

Es importante tener en cuenta que la estructura básica del Balance General puede variar dependiendo de la normativa contable y los requisitos legales de cada país, así como también según la industria y tipo de empresa. Sin embargo, estos tres componentes fundamentales suelen estar presentes en la mayoría de los balances generales.

Además, es importante mencionar que el orden en el que se presentan estas secciones en el Balance General puede variar. En algunos casos, se muestra primero el patrimonio neto y luego los activos y pasivos, mientras que en otros se sigue el orden tradicional de activos, pasivos y patrimonio neto.

La estructura básica de un Balance General está compuesta por las secciones de activos, pasivos y patrimonio neto. Conocer esta estructura es fundamental para entender la situación financiera de una empresa y tomar decisiones informadas sobre su gestión.

Cuáles son las principales cuentas que se deben incluir en un Balance General

El Balance General, también conocido como Estado de Situación Financiera, es uno de los estados financieros más importantes que una empresa debe elaborar. Este documento proporciona una imagen clara y detallada de la situación financiera de un negocio en un momento específico, mostrando las obligaciones, los activos y el capital del mismo.

Para elaborar un Balance General eficiente, es fundamental incluir ciertas cuentas que reflejen de manera precisa la realidad económica de la empresa. A continuación, se presentan las principales cuentas que deben ser tomadas en cuenta:

1. Activos

Los activos son los recursos o bienes propiedad de la empresa y que generan beneficios económicos futuros. Estos se dividen en:

Activos corrientes:Se refieren a aquellos activos que pueden convertirse rápidamente en efectivo dentro de un año o ciclo normal de operaciones. Algunos ejemplos son el efectivo, las cuentas por cobrar, el inventario y los activos financieros.Activos no corrientes:Son aquellos activos que se esperan mantener en la empresa por un período de tiempo superior a un año. Incluyen propiedades, planta y equipo, inversiones a largo plazo y otros activos intangibles.

2. Pasivos

Los pasivos representan las obligaciones económicas o deudas que ha adquirido la empresa con terceros. Se dividen en:

Pasivos corrientes:Son las obligaciones que se espera liquidar en un plazo menor a un año o ciclo normal de operaciones. Pueden incluir cuentas por pagar, préstamos bancarios a corto plazo y otros pasivos.Pasivos no corrientes:Son las obligaciones que se espera liquidar en periodos mayores a un año. Incluyen préstamos a largo plazo, hipotecas y otras deudas a largo plazo.

3. Patrimonio neto

El patrimonio neto representa la inversión neta de los propietarios en la empresa. Está compuesto por el capital aportado por los accionistas, las utilidades acumuladas y las reservas. Refleja la diferencia entre los activos y los pasivos de la empresa.

Es importante destacar que estas son solo algunas de las cuentas que se deben incluir en un Balance General. La elección de las mismas dependerá del tipo de negocio y su estructura financiera. Además, es fundamental seguir las normativas contables vigentes y las políticas internas de la empresa al elaborar este estado financiero.

Cómo determinar el activo total de mi negocio

El activo total de un negocio es una pieza fundamental en la elaboración de un Balance General eficiente. Determinar el valor del activo total requiere de un proceso minucioso y detallado, que abarca todos los elementos que componen los activos de la empresa.

Paso 1: Identifica todos los activos de tu negocio

Lo primero que debes hacer es identificar todos los activos de tu negocio. Estos pueden incluir, entre otros, activos tangibles como propiedades, vehículos, maquinaria y equipos, así como activos intangibles como patentes, marcas registradas o licencias.

Es importante hacer un inventario exhaustivo de todos los activos de la empresa, asegurándote de no dejar ninguno por fuera. Para facilitar este proceso, puedes utilizar herramientas tecnológicas como software de gestión de activos, que te ayudarán a tener un registro completo y actualizado.

Paso 2: Valora cada uno de los activos

Una vez identificados los activos de tu negocio, el siguiente paso es asignarles un valor. Para ello, debes realizar una valoración individual de cada activo, teniendo en cuenta su estado, vida útil, depreciación, entre otros factores relevantes.

Existen diferentes métodos de valoración de activos, como el coste histórico, el valor de mercado o el valor de reposición. Es importante seleccionar el método más adecuado para cada tipo de activo, garantizando así una valoración precisa y confiable.

Paso 3: Suma el valor de todos los activos

Una vez que hayas valorado cada uno de los activos de tu negocio, llega el momento de sumar su valor para determinar el activo total. Este paso es crucial, ya que representa el valor total de todos los recursos que posee la empresa en un momento determinado.

La suma del valor de los activos debe realizarse de forma precisa, evitando omitir activos o incluir valores incorrectos. Para ello, es recomendable utilizar hojas de cálculo o software especializado en contabilidad, que te permitirán realizar esta operación de manera eficiente y con mayor exactitud.

Recuerda que el activo total es una medida crítica en la evaluación financiera de tu negocio. Un balance general bien elaborado reflejará de manera precisa y confiable el valor de tus activos, proporcionándote información clave para la toma de decisiones estratégicas.

Determinar el activo total de tu negocio requiere de un proceso ordenado y riguroso, que involucra la identificación, valoración y suma de todos los activos de la empresa. Siguiendo estos pasos, estarás en capacidad de elaborar un Balance General eficiente y preciso, proporcionando una imagen clara y completa de la situación financiera de tu negocio.

Qué información se debe incluir en la sección de pasivos del Balance General

La sección de pasivos del Balance General es una de las partes más importantes de este documento financiero. En esta sección, se registra y detalla toda la deuda y las obligaciones financieras de tu negocio en un momento específico. Al incluir esta información, podrás tener una visión completa de la situación financiera de tu empresa y tomar decisiones informadas sobre cómo administrar tus finanzas.

Pasivos a corto plazo

En esta sección, se deben incluir todos los pasivos que vencen en un período inferior a un año. Esto puede incluir deudas con proveedores, cuentas por pagar, anticipos de clientes, impuestos por pagar y préstamos bancarios a corto plazo, entre otros. Es importante llevar un control exhaustivo de estos pasivos, ya que pueden afectar directamente la liquidez de tu empresa.

Pasivos a largo plazo

Los pasivos a largo plazo son aquellos que se espera que se paguen en un período superior a un año. Estos pasivos suelen ser préstamos a largo plazo, hipotecas, arrendamientos financieros y cualquier otra deuda con un plazo de vencimiento superior a un año. Registrar estos pasivos en el Balance General te ayudará a tener una imagen clara de tus obligaciones a largo plazo y a evaluar tu capacidad para cumplir con ellas en el futuro.

Obligaciones contingentes y pasivos contingentes

Además de las deudas explícitas, también debes considerar las obligaciones contingentes y los pasivos contingentes. Las obligaciones contingentes son aquellas que surgirán si se cumple una condición incierta en el futuro, como demandas legales o garantías de productos. Por otro lado, los pasivos contingentes son situaciones que pueden generar una pérdida económica para tu empresa, pero no se registran formalmente en el Balance General hasta que se materialicen.

Subtotales y total de pasivos

Para tener una mejor organización y comprensión de la sección de pasivos del Balance General, es recomendable realizar subtotales según la clasificación de los diferentes tipos de pasivos. Por ejemplo, puedes agrupar los pasivos a corto plazo en una categoría y los pasivos a largo plazo en otra. Al finalizar la sección de pasivos, deberás calcular el total de pasivos, que será la suma de todas las deudas y obligaciones financieras registradas en el Balance General.

Recuerda que la sección de pasivos del Balance General debe ser clara, precisa y estar actualizada. Esta información es crucial tanto para la toma de decisiones internas como para proporcionar a terceros, como inversionistas o entidades bancarias, una imagen completa y fiable de la situación financiera de tu negocio.

Cuál es la diferencia entre el patrimonio neto y las utilidades retenidas en un Balance General

El Balance General es una herramienta financiera que permite evaluar la situación económica de una empresa en un momento determinado. En este informe se refleja la posición financiera de la empresa, mostrando los activos, pasivos y el patrimonio neto.

Patrimonio Neto

El patrimonio neto representa la inversión de los propietarios o accionistas en la empresa. Está compuesto por el capital social, las utilidades retenidas y otras partidas como las reservas legales y los resultados acumulados.

Una de las principales diferencias entre el patrimonio neto y las utilidades retenidas radica en su origen. El patrimonio neto se forma desde el inicio de la empresa, con la aportación de los accionistas o socios. Por otro lado, las utilidades retenidas son generadas a lo largo del tiempo a través de la obtención de beneficios y la retención de parte de ellos en la empresa.

En el Balance General, el patrimonio neto se muestra como una partida independiente, reflejando la inversión de los propietarios en la empresa y su participación en los beneficios obtenidos.

Utilidades Retenidas

Las utilidades retenidas son las ganancias generadas por la empresa que no se han distribuido a los accionistas en forma de dividendos. Estas utilidades son reinvertidas en la empresa para financiar proyectos, pagar deudas o fortalecer la estructura financiera.

En el Balance General, las utilidades retenidas se incluyen dentro del patrimonio neto. Representan una reserva de valor acumulada a lo largo del tiempo y muestran la capacidad de la empresa para generar beneficios.

- Las utilidades retenidas también pueden ser utilizadas para financiar el crecimiento de la empresa, como la adquisición de nuevos activos o la expansión de las operaciones.

- La decisión de retener utilidades o distribuirlas como dividendos depende de la estrategia financiera de la empresa y de las necesidades de inversión en cada momento.

- Es importante destacar que las utilidades retenidas no representan un dinero disponible inmediatamente para los accionistas, ya que se encuentran invertidas en la empresa y forman parte de su capital.

Mientras que el patrimonio neto representa la inversión de los propietarios en la empresa desde su inicio, las utilidades retenidas son las ganancias acumuladas a lo largo del tiempo y que no han sido distribuidas a los accionistas. Ambas partidas son fundamentales en la evaluación de la situación financiera de la empresa y proporcionan información valiosa sobre su solidez y rentabilidad.

Cómo calcular el patrimonio neto de mi negocio

Calcular el patrimonio neto de tu negocio es un paso fundamental para llevar un control financiero adecuado y conocer la situación económica de tu empresa. El patrimonio neto refleja la diferencia entre los activos y pasivos de la empresa, y su cálculo puede ser realizado siguiendo algunos pasos sencillos.

Paso 1: Determinar los activos

Para calcular el patrimonio neto, es necesario comenzar por identificar todos los activos de tu negocio. Los activos son todos los recursos o bienes que posee la empresa y que generan beneficios económicos en el futuro. Esto puede incluir propiedades, maquinaria, vehículos, inventario, cuentas por cobrar, entre otros.

Una vez que hayas identificado todos tus activos, tendrás que asignarles un valor. Es importante mencionar que el valor de los activos debe ser el valor de adquisición o el valor de mercado al momento del cálculo del patrimonio neto.

Paso 2: Calcular los pasivos

Los pasivos son todas las deudas y obligaciones financieras que tiene tu negocio. Esto puede incluir préstamos, facturas pendientes de pago, impuestos por pagar, entre otros. Al igual que con los activos, es necesario asignarles un valor a cada pasivo.

Cabe destacar que existen pasivos a largo plazo, como los préstamos a largo plazo, y pasivos a corto plazo, como las cuentas por pagar a proveedores. Ambos deben ser considerados en el cálculo del patrimonio neto.

Paso 3: Restar los pasivos a los activos

Una vez que hayas determinado el valor de tus activos y pasivos, es momento de restar los pasivos al total de los activos. La fórmula para calcular el patrimonio neto es la siguiente:

Patrimonio Neto = Activos - Pasivos

El resultado obtenido será el patrimonio neto de tu negocio. Si el valor es positivo, significa que tu negocio tiene una situación financiera sólida y que tienes más activos que pasivos. Por el contrario, si el valor es negativo, indica que el negocio tiene más pasivos que activos, lo cual puede representar una situación de endeudamiento.

Es importante recalcar que el patrimonio neto no es un valor estático, sino que puede cambiar a lo largo del tiempo debido a las operaciones y transacciones comerciales de la empresa.

Calcular el patrimonio neto de tu negocio es fundamental para tener un panorama claro de tu situación financiera. Siguiendo estos pasos podrás obtener esta información de manera precisa y así tomar decisiones informadas para el crecimiento y desarrollo de tu empresa.

Qué indicadores financieros puedo obtener a partir de un Balance General

El Balance General es una herramienta fundamental en el análisis financiero de cualquier negocio. A través de este documento, los empresarios y emprendedores pueden obtener una visión clara y completa de la situación económica de su empresa en un período determinado.

Entre los indicadores financieros más importantes que se pueden obtener a partir de un Balance General, se encuentran los siguientes:

1. Liquidez

La liquidez es uno de los primeros indicadores que puedes obtener a partir de un Balance General. Te permite analizar si tu empresa cuenta con los recursos necesarios para enfrentar sus obligaciones a corto plazo. Para calcularlo, se utiliza la fórmula:

Liquidez = Activos Circulantes / Pasivos Circulantes

Este indicador te indica la capacidad de tu negocio para hacer frente a sus deudas y compromisos inmediatos.

2. Endeudamiento

Otro indicador importante que puedes obtener a partir del Balance General es el nivel de endeudamiento de tu empresa. Este dato te permite evaluar cuánto debe tu negocio en relación a sus activos totales o capitales propios. Se puede calcular mediante la siguiente fórmula:

Endeudamiento = Pasivos Totales / Activos Totales

Un alto nivel de endeudamiento puede indicar que tu empresa tiene dificultades para generar suficientes ingresos para hacer frente a sus deudas.

3. Rentabilidad

La rentabilidad es uno de los indicadores más importantes para evaluar la eficiencia y viabilidad de un negocio. A partir del Balance General, puedes calcular la rentabilidad de tu empresa utilizando diferentes fórmulas, como el margen de beneficio neto o el retorno sobre los activos. Estos indicadores te permiten evaluar cuánto beneficio estás generando en relación a tus ingresos o activos totales.

4. Rotación de inventarios

A través del Balance General, también puedes obtener datos sobre la rotación de inventarios de tu empresa. Este indicador te permite evaluar cuántas veces se ha vendido y reemplazado el inventario durante un período determinado. Una alta rotación de inventarios puede indicar una buena gestión de las existencias y una eficiente operación del negocio.

5. Solvencia

La solvencia es otro indicador clave que puedes obtener a partir del Balance General. Te permite evaluar la capacidad de tu empresa para hacer frente a sus obligaciones a largo plazo. Para calcularlo, se utiliza la siguiente fórmula:

Solvencia = Activos totales / Pasivos totales

Un alto nivel de solvencia indica que tu empresa cuenta con suficientes activos para cubrir sus deudas y compromisos financieros a largo plazo.

El Balance General es una herramienta vital para evaluar la salud financiera de tu negocio. A través de este documento, puedes obtener diversos indicadores financieros que te permitirán tomar decisiones informadas y estratégicas para el crecimiento y éxito de tu empresa.

Cuáles son algunas buenas prácticas para elaborar un Balance General eficiente

Elaborar un Balance General eficiente es fundamental para cualquier negocio, ya que proporciona una imagen clara y detallada de sus finanzas. Para lograrlo, es importante seguir algunas buenas prácticas que garantizarán la precisión y confiabilidad de este informe financiero.

1. Organiza tus activos y pasivos

En primer lugar, es necesario organizar todos los activos y pasivos del negocio. Los activos incluyen todos los bienes y derechos de los que dispone la empresa, como efectivo, cuentas por cobrar, inventario, propiedades y equipos. Por otro lado, los pasivos son todas las obligaciones y deudas, como cuentas por pagar, préstamos y bonos. Asegúrate de clasificar correctamente cada uno de ellos, para obtener un Balance General preciso y completo.

2. Calcula el valor neto

El valor neto es la diferencia entre los activos y los pasivos de un negocio. Representa el capital o patrimonio de la empresa y es un indicador clave de su solidez financiera. Para calcular el valor neto, resta la suma total de los pasivos de la suma total de los activos. Este número debe ser positivo, lo que significa que la empresa tiene más activos que pasivos.

3. Utiliza categorías claras

Es importante utilizar categorías claras al elaborar un Balance General. Esto facilitará la lectura y comprensión del informe. Algunas categorías comunes incluyen activos corrientes, activos no corrientes, pasivos corrientes, pasivos no corrientes y patrimonio neto. Dentro de cada categoría, se pueden desglosar los elementos de manera más específica, como efectivo, cuentas por cobrar, inventario, etc.

4. Verifica la exactitud de los datos

Una vez que hayas elaborado tu Balance General, es fundamental verificar la exactitud de los datos. Revisa cuidadosamente cada cifra para asegurarte de que esté correcta y actualizada. También verifica que las fórmulas utilizadas para calcular diferentes totales sean precisas. Un error en el Balance General puede generar información engañosa y afectar la toma de decisiones empresariales.

5. Actualiza regularmente el Balance General

El Balance General no es un informe estático, sino que debe ser actualizado regularmente. Asegúrate de revisar y ajustar los datos en función de los cambios que ocurran en el negocio. Esto incluye agregar nuevos activos o pasivos, actualizar valores de activos depreciados o amortizados, y reflejar pagos realizados o recibidos.

6. Compara con periodos anteriores y benchmarks

Para evaluar correctamente la situación financiera de tu negocio, es útil comparar el Balance General actual con periodos anteriores y benchmarks del sector. Esto te permitirá identificar tendencias y analizar cómo ha evolucionado tu empresa a lo largo del tiempo. Además, podrás evaluar si estás cumpliendo objetivos financieros y comparar tu desempeño con el de otras empresas similares.

Al elaborar un Balance General eficiente para tu negocio, es importante organizar tus activos y pasivos, calcular el valor neto, utilizar categorías claras, verificar la exactitud de los datos, actualizar regularmente el informe y realizar comparaciones pertinentes. Estas buenas prácticas te ayudarán a obtener un informe financiero confiable y útil para la toma de decisiones empresariales.

Cómo interpretar la información presentada en un Balance General para tomar decisiones estratégicas

La interpretación adecuada de la información presentada en un Balance General es fundamental para tomar decisiones estratégicas en cualquier negocio. El Balance General es una herramienta contable que muestra la situación financiera de una empresa en un determinado momento.

Para interpretar correctamente los datos presentados en el Balance General, es necesario comprender cada uno de los elementos que lo componen. A continuación, te explicaré paso a paso cómo analizar y utilizar esta información para tomar decisiones informadas y eficientes.

Análisis de los activos

Los activos son los recursos controlados por la empresa que tienen un valor económico y que se espera que generen beneficios futuros. Al analizar los activos en el Balance General, es importante tener en cuenta su clasificación en activos corrientes y no corrientes.

Los activos corrientes son aquellos que pueden convertirse rápidamente en efectivo, como el dinero en caja, las cuentas por cobrar y los inventarios. Estos activos representan la liquidez de la empresa y su capacidad para cumplir con sus obligaciones a corto plazo.

Por otro lado, los activos no corrientes son aquellos que no pueden convertirse fácilmente en efectivo, como los inmuebles, maquinarias y equipos. Estos activos representan la capacidad productiva y sostenibilidad a largo plazo de la empresa.

Al analizar los activos, es importante evaluar su valor en relación a su utilidad y a su capacidad para generar ganancias. También se debe tener en cuenta su depreciación, si corresponde, para calcular su valor neto.

Análisis de los pasivos

Los pasivos son las obligaciones financieras de la empresa, es decir, las deudas pendientes de pago. Al analizar los pasivos en el Balance General, es importante tener en cuenta su clasificación en pasivos corrientes y no corrientes.

Los pasivos corrientes son las deudas que deben ser pagadas en un período inferior a un año, como los proveedores, préstamos bancarios a corto plazo y obligaciones fiscales. Estos pasivos representan las obligaciones inmediatas de la empresa y su capacidad para cumplir con sus compromisos financieros.

Por otro lado, los pasivos no corrientes son aquellas deudas que deben ser pagadas en un plazo superior a un año, como los préstamos bancarios a largo plazo y las hipotecas. Estos pasivos representan compromisos financieros a largo plazo que pueden afectar la estabilidad y solvencia de la empresa.

Al analizar los pasivos, es importante evaluar su vencimiento, tasa de interés y condiciones de pago. Además, se debe considerar la relación entre activos y pasivos para determinar la liquidez y solvencia de la empresa.

Análisis del patrimonio neto

El patrimonio neto es la diferencia entre los activos y los pasivos de una empresa, y representa los recursos propios con los que cuenta. Al analizar el patrimonio neto en el Balance General, es importante evaluar su composición y variación a lo largo del tiempo.

El patrimonio neto está compuesto por el capital social, las reservas y las utilidades o pérdidas acumuladas. Este elemento refleja la capacidad de la empresa para generar beneficios y reinvertirlos en su crecimiento.

Al analizar el patrimonio neto, es importante evaluar la rentabilidad y la eficiencia de la empresa. También se debe tener en cuenta cualquier variación significativa en el patrimonio neto, ya sea por incrementos en el capital social, aumento de reservas o generación de utilidades acumuladas.

Análisis de ratios financieros

Además del análisis individual de los activos, pasivos y patrimonio neto, es recomendable calcular y analizar una serie de ratios financieros a partir de los datos presentados en el Balance General. Estos ratios permiten evaluar la situación financiera y el desempeño de la empresa.

- Ratio de liquidez: mide la capacidad de la empresa para cumplir con sus obligaciones de corto plazo. Se calcula dividiendo los activos corrientes entre los pasivos corrientes.

- Ratio de solvencia: evalúa la capacidad de la empresa para cumplir con sus obligaciones de largo plazo. Se calcula dividiendo los activos totales entre los pasivos totales.

- Ratio de rentabilidad: muestra la eficiencia de la empresa en generar ganancias. Se calcula dividiendo el beneficio neto entre el patrimonio neto.

- Ratio de rotación: indica la eficiencia de la empresa en utilizar sus activos para generar ingresos. Se calcula dividiendo las ventas entre los activos.

Tener en cuenta estos ratios financieros y analizar su evolución a lo largo del tiempo permitirá identificar tendencias y evaluar la salud financiera de la empresa de manera más precisa.

La interpretación adecuada de la información presentada en un Balance General es esencial para tomar decisiones estratégicas en un negocio. Comprender cada uno de los elementos que componen este informe contable, desde los activos y pasivos hasta el patrimonio neto, permite evaluar la situación financiera de la empresa de manera integral.

Mediante el análisis de los activos, pasivos y patrimonio neto, se puede determinar la liquidez, solvencia, rentabilidad y eficiencia de la empresa. Además, calcular y analizar una serie de ratios financieros brinda una visión más amplia y precisa de la situación financiera y el desempeño empresarial.

La interpretación adecuada del Balance General y el análisis detallado de sus componentes proporcionan una base sólida para la toma de decisiones estratégicas y el establecimiento de metas financieras realistas y alcanzables en cualquier negocio.

El Balance General es un estado financiero que muestra la situación económica de un negocio en un periodo determinado, presentando sus activos, pasivos y patrimonio.

Los activos representan los recursos controlados por el negocio, como el efectivo, las cuentas por cobrar o los bienes físicos. Los pasivos son las obligaciones o deudas del negocio, como préstamos o saldos pendientes de pago.

El patrimonio neto es la diferencia entre los activos y los pasivos en el Balance General. Representa la inversión de los dueños, también conocida como capital propio.

El Balance General permite evaluar la salud financiera de tu negocio, conocer tus activos y pasivos, identificar posibles problemas de liquidez y tomar decisiones informadas sobre inversiones, financiamiento y crecimiento.

Los elementos dentro de un Balance General se clasifican en activo corriente, activo no corriente, pasivo corriente, pasivo no corriente y patrimonio neto. Esta clasificación ayuda a organizar la información financiera de manera más precisa y comprensible.

Entradas relacionadas